收藏

分享

纠错

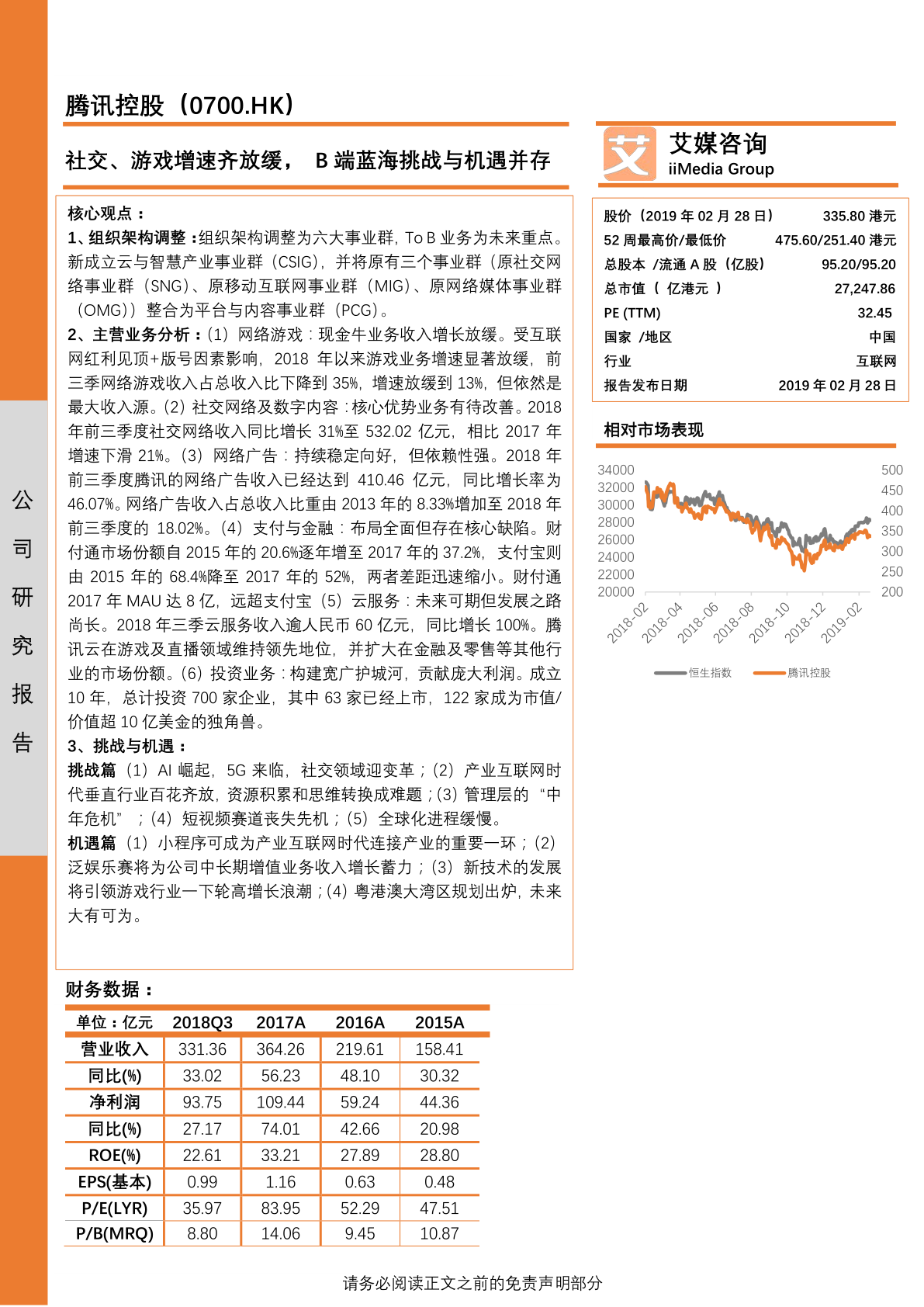

核心观点:1、组织架构调整:组织架构调整为六大事业群,ToB业务为未来重点。2、主营业务分析:(1)网络游戏:现金牛业务收入增长放缓。(2)社交网络及数字内容:核心优势业务有待改善。(3)网络广告:持续稳定向好,但依赖性强。(4)支付与金融:布局全面但存在核心缺陷。(5)云服务:未来可期但发展之路尚长。(6)投资业务:构建宽广护城河,贡献庞大利润。3、挑战与机遇:挑战篇(1)AI崛起,5G来临,社交领域迎变革;(2)产业互联网时代垂直行业百花齐放,资源积累和思维转换成难题;(3)管理层的“中年危机”;(4)短视频赛道丧失先机;(5)全球化进程缓慢。机遇篇(1)小程序可成为产业互联网时代连接产业的重要一环;(2)泛娱乐赛将为公司中长期增值业务收入增长蓄力;(3)新技术的发展将引领游戏行业一下轮高增长浪潮;(4)粤港澳大湾区规划出炉,未来大有可为。

腾讯控股公司研究:社交、游戏增速齐放缓,B端蓝海挑战与机遇并存 1.组织架构调整:组织架构调整为六大事业群, ToB业务为未来重点。新成立云与智慧产业事业群(CSIG),并将原有三个事业群(原社交网络事业群(SNG)、原移动互联网事业群(MIG)、原网络媒体事业群(OMG))整合为平台与内容事业群(PCG)。 2、主营业务分析: (1) 网络游戏:现金牛业务收入增长放缓。受互联网红利见顶+版号因素影响,2018年以来游戏业务增速显著放缓,前三季网络游戏收入占总收入比下降到35%,增速放缓到13%,但依然是最大收入源。(2)社交网络及数字内容:核心优势业务有待改善。2018年前三季度社交网络收入同比增长31%至532.02亿元,相比2017年增速下滑21%。(3) 网络广告:持续稳定向好,但依赖性强。2018年前三季度腾讯的网络广告收入已经达到410.46亿元,同比增长率为46.07%。网络广告收入占总收入比重由2013年的8.33%增加至2018年前三季度的18.02%。(4)支付与金融:布局全面但存在核心缺陷。财付通市场份额自2015年的20.6%逐年增至2017年的37.2%,支付宝则由2015年的68.4%降至2017年的52%,两者差距迅速缩小。财付通2017年MAU达8亿,远超支付宝(5)云服务:未来可期但发展之路尚长。2018年三季云服务收入逾人民币60亿元,同比增长100%。腾讯云在游戏及直播领域维持领先地位,并扩大在金融及零售等其他行业的市场份额。(6)投资业务:构建宽广护城河,贡献庞大利润。成立10年,总计投资700家企业,其中63家已经上市,122家成为市值/价值超10亿美金的独角兽。 【更多详情,请下载:腾讯控股公司研究:社交、游戏增速齐放缓,B端蓝海挑战与机遇并存】