收藏

分享

纠错

2019年空置率或将大幅攀升,并于2020年保持相似高位。但随后应于2021-23年逐年下行至19.8%左右。平均租金应将于2019年内同比下跌约4.4%,并于2020年企稳,随后在2021-23年中稳健上行。业主之间对于租户的竞争将于2019年内加剧,租户的搬迁意愿或将因此提升。品质好、可及性高且拥有价格优势的新项目将保持市场竞争力。租户可考虑在未来的数个季度中与业主谈判新的租约。

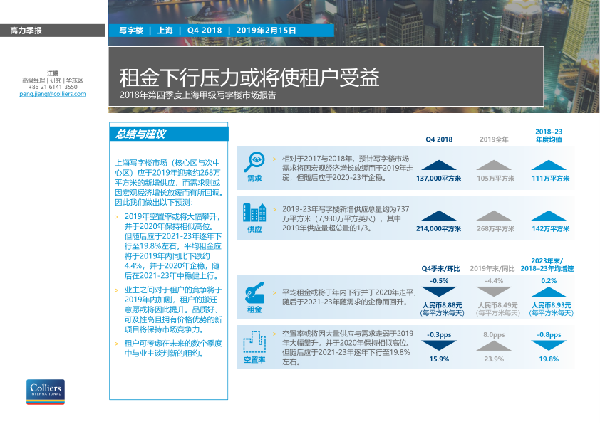

上海2018Q4写字楼市场概览 上海写字楼市场(核心区与次中心区)应于2019年迎来约268万平方米的新增供应,而需求则或因宏观经济增长放缓而有所回调。因此我们做出以下预测 2019年空置率或将大幅攀升,并于2020年保持相似高位。但随后应于2021-23年逐年下行至19.8%左右。平均租金应将于2019年内同比下跌约4.4%,并于2020年企稳,随后在2021-23年中稳健上行。 2018年第四季度,核心区仅有一个新项目入市——位于陆家嘴的瑞明大厦,但宏观经济的下行压力使市场需求走弱。随着2019年内新增供应增多,预计核心区的空置率虽在2018年底降至10.0%,但将于2019年有所攀升。业主间的竞争或将因此加剧,从而引起租金的下调与租户搬迁意愿的提升。有办公租赁需求的租户可考虑借机在未来的数个季度中与业主谈判新的租约。我们预计2020-23年随市场需求的企稳以及有限的供应,租金将恢复上行。 次中心区市场的新兴板块于2018年迎来了16个新项目,其中5个于第四季度竣工。预计市场供应量较大的整体态势将持续,并将于2019年达到顶峰——超200万平方米(2150万平方英尺)的项目将于年内竣工入市。业主或将因此给予更加优惠的条款吸引租户。预计平均租金在2018年第四季度环比下降0.4%后因激烈竞争于2019年继续下调4%。 【更多详情,请下载:上海2018Q4写字楼市场概览】