收藏

分享

纠错

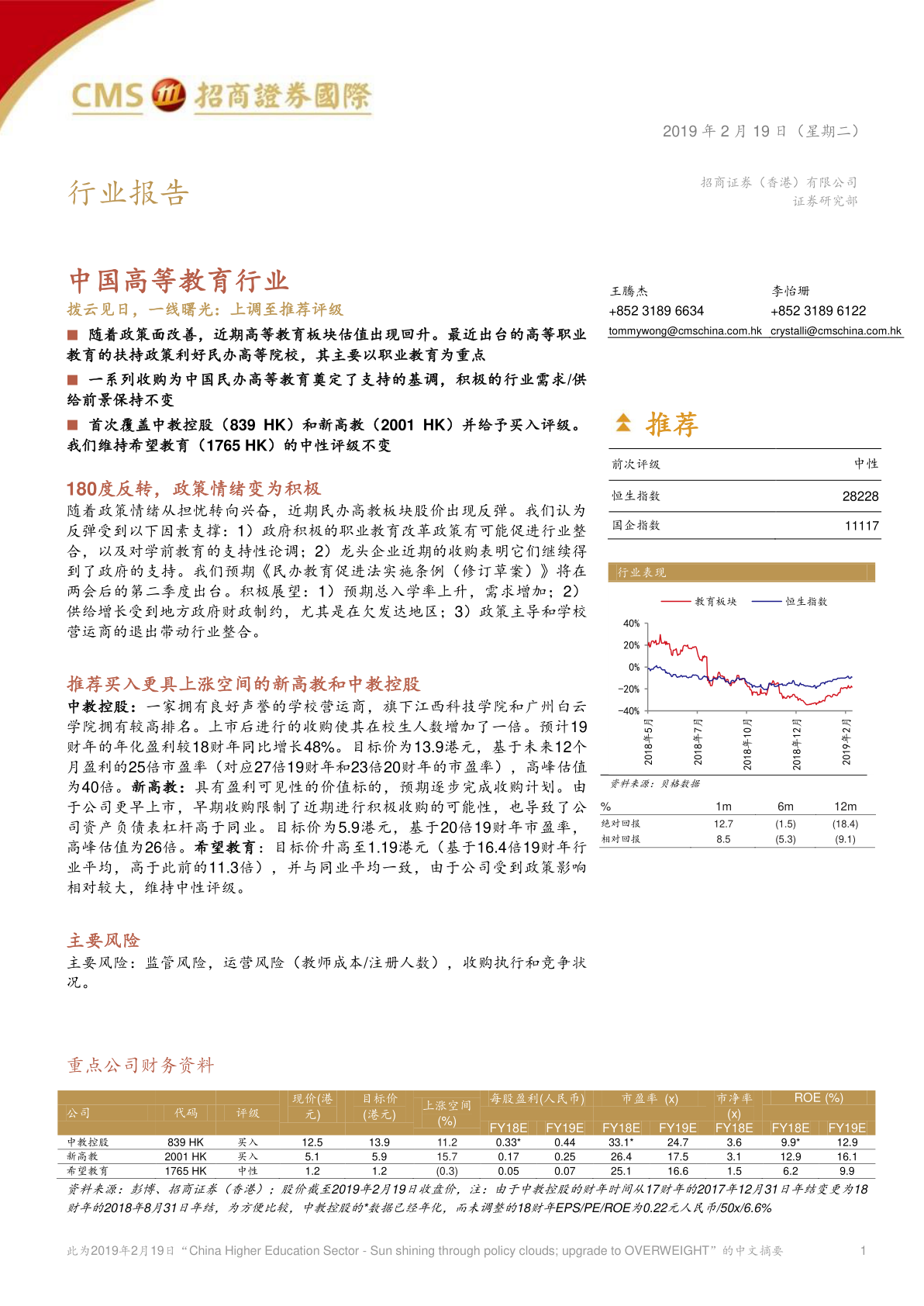

中国高等教育行业:拨云见日,一线曙光,上调至推荐评级 中国高等教育行业 拨云见日,一线曙光:上调至推荐评级 ■随着政策面改善,近期高等教育板块估值出现回升。最近出台的高等职业教育的扶持政策利好民办高等院校,其主要以职业教育为重点 ■一系列收购为中国民办高等教育奠定了支持的基调,积极的行业需求/供给前景保持不变 ■首次覆盖中教控股 (839HK)和新高教(2001HK)并给予买入评级。我们维持希望教育(1765HK)的中性评级不变 180度反转,政策情绪变为积极 随着政策情绪从担忧转向兴奋,近期民办高教板块股价出现反弹。我们认为反弹受到以下因素支撑: 1)政府积极的职业教育改革政策有可能促进行业整合,以及对学前教育的支持性论调:2)龙头企业近期的收购表明它们继续得到了政府的支持。我们预期《民办教育促进法实施条例(修订草案)》将在两会后的第二季度出台。积极展望: 1)预期总入学率上升,需求增加; 2)供给增长受到地方政府财政制约,尤其是在欠发达地区: 3)政策主导和学校营运商的退出带动行业整合。 推荐买入更具上涨空间的新高教和中教控股 中教控股:一家拥有良好声誉的学校营运商,旗下江西科技学院和广州白云学院拥有较高排名。上市后进行的收购使其在校生人数增加了一倍。预计19财年的年化盈利较18财年同比增长48%。目标价为13.9港元,基于未来12个月盈利的25倍市盈率(对应27倍19财年和23倍20财年的市盈率),高峰估值为40倍。新高教:具有盈利可见性的价值标的,预期逐步完成收购计划。由于公司更早上市,早期收购限制了近期进行积极收购的可能性,也导致了公司资产负债表杠杆高于同业。目标价为5.9港元,基于20倍19财年市盈率,高峰估值为26倍。希望教育:目标价升高至1.19港元(基于16.4倍19财年行业平均,高于此前的11.3倍),并与同业平均一致,由于公司受到政策影响相对较大,维持中性评级。 【更多详情,请下载:中国高等教育行业:拨云见日,一线曙光,上调至推荐评级】