收藏

分享

纠错

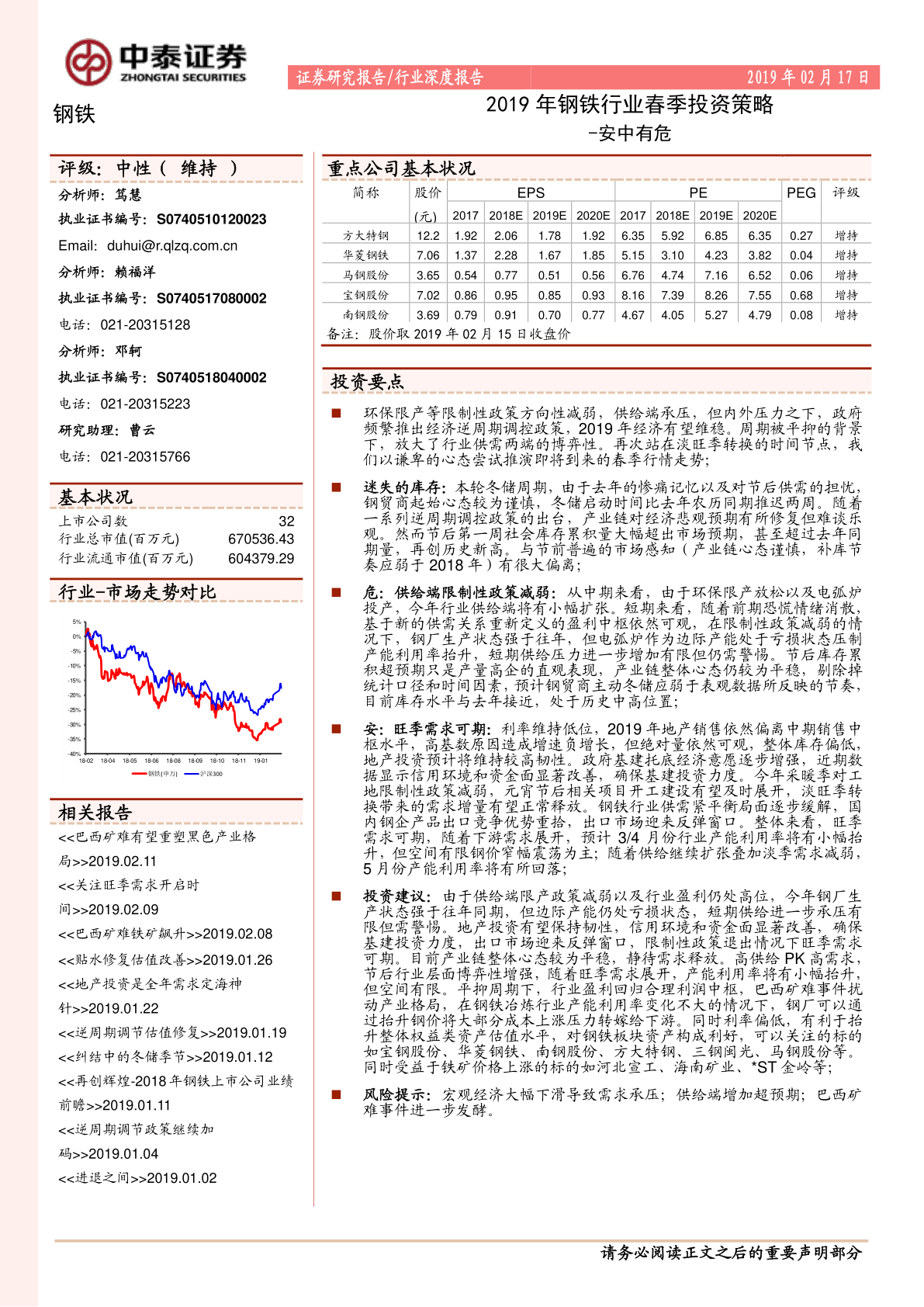

钢铁行业2019年春季投资策略:安中有危 环保限产等限制性政策方向性减弱,供给端承压,但内外压力之下,政府频繁推出经济逆周期调控政策,2019年经济有望维稳。周期被平抑的背景下,放大了行业供需两端的博弈性。再次站在淡旺季转换的时间节点,我们以谦卑的心态尝试推演即将到来的春季行情走势; 迷失的库存:本轮冬储周期,由于去年的惨痛记忆以及对节后供需的担忧,钢贸商起始心态较为谨慎,冬储启动时间比去年农历同期推迟两周。随着一系列逆周期调控政策的出台,产业链对经济悲观预期有所修复但难谈乐观。然而节后第一周社会库存累积量大幅超出市场预期,甚至超过去年同期量,再创历史新高。与节前普遍的市场感知(产业链心态谨慎,补库节奏应弱于2018年)有很大偏离; 危:供给端限制性政策减弱:从中期来看,由于环保限产放松以及电弧炉投产,今年行业供给端将有小幅扩张。短期来看,随着前期恐慌情绪消散,基于新的供需关系重新定义的盈利中枢依然可观,在限制性政策减弱的情况下,钢厂生产状态强于往年,但电弧炉作为边际产能处于亏损状态压制产能利用率抬升,短期供给压力进一步增加有限但仍需警惕。节后库存累积超预期只是产量高企的直观表现,产业链整体心态仍较为平稳,剔除掉统计口径和时间因素,预计钢贸商主动冬储应弱于表观数据所反映的节奏,目前库存水平与去年接近,处于历史中高位置。 【更多详情,请下载:钢铁行业2019年春季投资策略:安中有危】