收藏

分享

纠错

中小券商经营环境恶化、行业集中度快速提升。15-18年的市场下行及监管从严周期下,证券行业盈利大幅萎缩、集中度持续提升、中小券商经营更为艰难:相较于15年,证券行业18E净利润下滑~70%、前十集中度提升16ppt至~67%、约20%公司出现亏损。

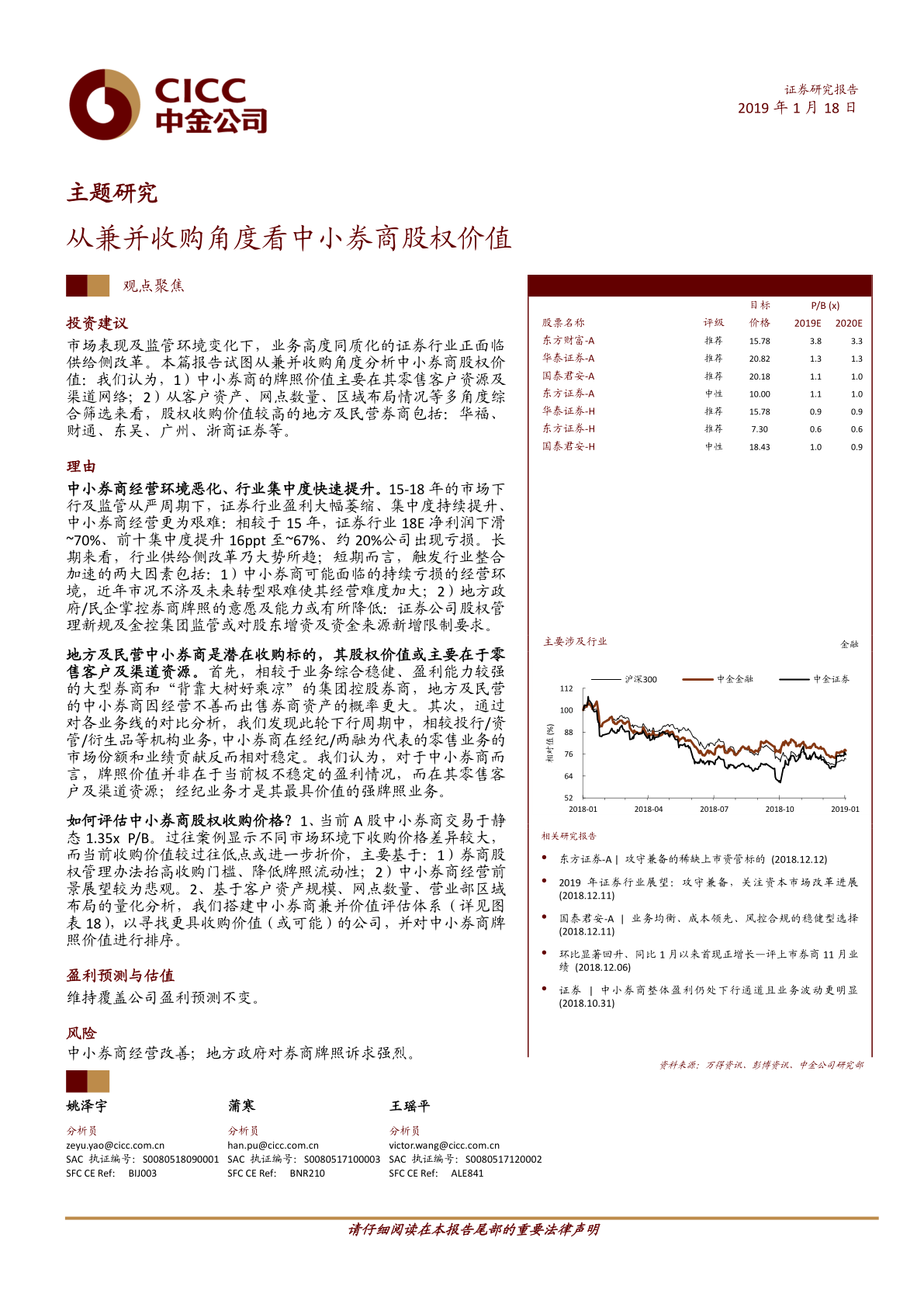

主题研究:从兼并收购角度看中小券商股权价值 投资建议 市场表现及监管环境变化下,业务高度同质化的证券行业正面临供给侧改革。本篇报告试图从兼并收购角度分析中小券商股权价值:我们认为,1)中小券商的牌照价值主要在其零售客户资源及渠道网络;2)从客户资产、网点数量、区域布局情况等多角度综合筛选来看,股权收购价值较高的地方及民营券商包括:华福、财通、东吴、广州、浙商证券等。 理由 中小券商经营环境恶化、行业集中度快速提升。15-18年的市场下行及监管从严周期下,证券行业盈利大幅萎缩、集中度持续提升、中小券商经营更为艰难:相较于15年,证券行业18E净利润下滑~70%、前十集中度提升16ppt至~67%、约20%公司出现亏损。长期来看,行业供给侧改革乃大势所趋;短期而言,触发行业整合加速的两大因素包括:1)中小券商可能面临的持续亏损的经营环境,近年市况不济及未来转型艰难使其经营难度加大;2)地方政府/民企掌控券商牌照的意愿及能力或有所降低:证券公司股权管理新规及金控集团监管或对股东增资及资金来源新增限制要求。地方及民营中小券商是潜在收购标的,其股权价值或主要在于零售客户及渠道资源。我们认为,对于中小券商而言,牌照价值并非在于当前极不稳定的盈利情况,而在其零售客户及渠道资源;经纪业务才是其最具价值的强牌照业务。 【更多详情,请下载:主题研究:从兼并收购角度看中小券商股权价值】