收藏

分享

纠错

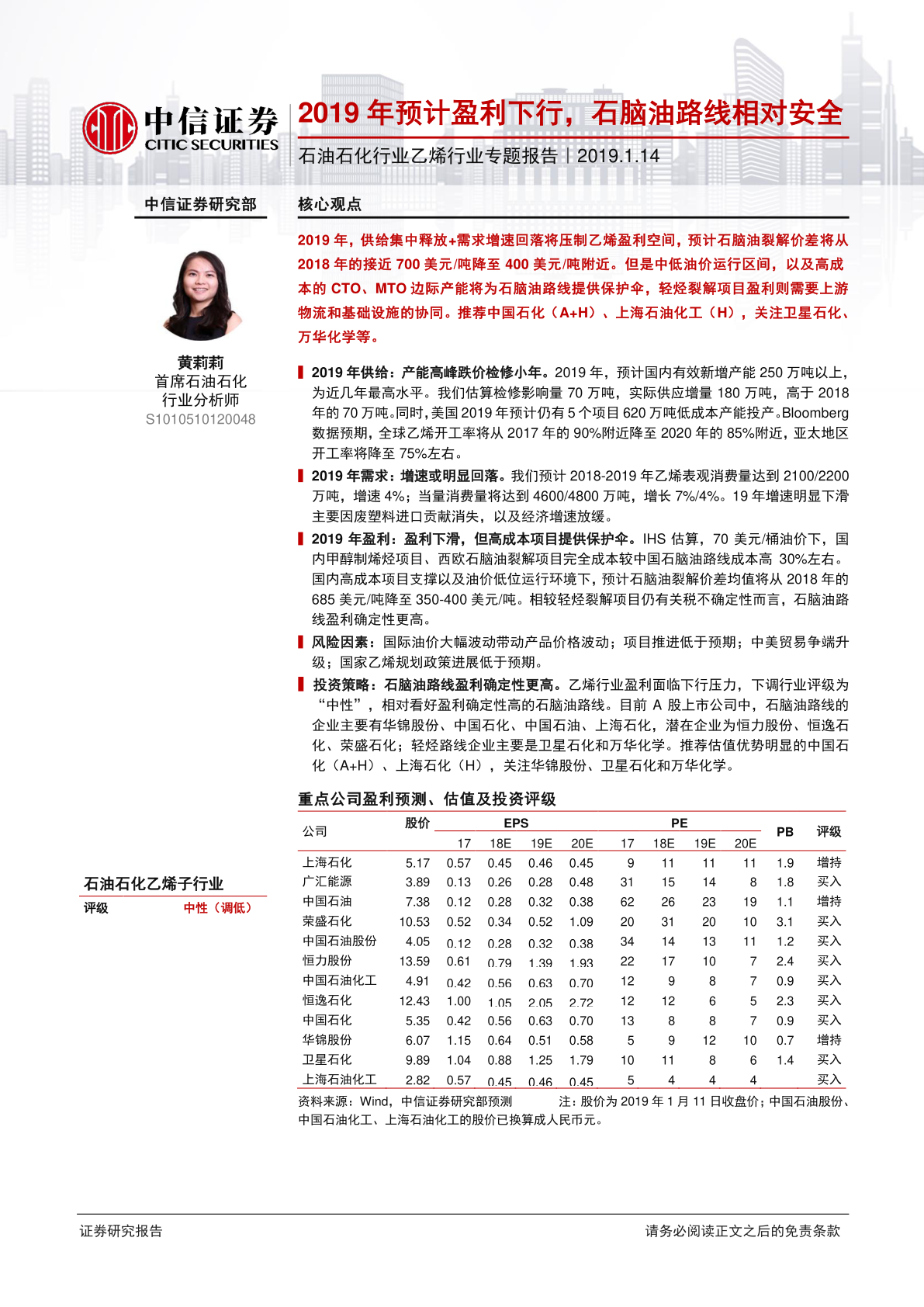

石油石化行业乙烯行业专题报告:2019年预计盈利下行,石脑油路线相对安全 核心观点 2019年,供给集中释放+需求增速回落将压制乙烯盈利空间,预计石脑油裂解价差将从2018年的接近700美元/吨降至400美元/吨附近。但是中低油价运行区间,以及高成本的CTO、MTO边际产能将为石脑油路线提供保护伞,轻烃裂解项目盈利则需要上游 物流和基础设施的协同。推荐中国石化(A+H)、上海石油化工(H),关注卫星石化、万华化学等。 2019年供给:产能高峰跌价检修小年。2019年,预计国内有效新增产能250万吨以上,为近几年最高水平。我们估算检修影响量70万吨,实际供应增量180万吨,高于2018年的70万吨。同时,美国2019年预计仍有5个项目620万吨低成本产能投产。Bloomberg数据预期,全球乙烯开工率将从2017年的90%附近降至2020年的85%附近,亚太地区开工率将降至75%左右。 2019年需求:增速或明显回落。我们预计2018-2019年乙烯表观消费量达到2100/2200万吨,增速4%;当量消费量将达到4600/4800万吨,增长7%/4%。19 年增速明显下滑主要因废塑料进口贡献消失,以及经济增速放缓。 2019年盈利:盈利下滑,但高成本项目提供保护伞。IHS估算,70美元/桶油价下,国内甲醇制烯烃项目、西欧石脑油裂解项目完全成本较中国石脑油路线成本高30%左右。国内高成本项目支撑以及油价低位运行环境下,预计石脑油裂解价差均值将从2018年的685美元/吨降至350-400美元/吨。 【更多详情,请下载:石油石化行业乙烯行业专题报告:2019年预计盈利下行,石脑油路线相对安全】