收藏

分享

纠错

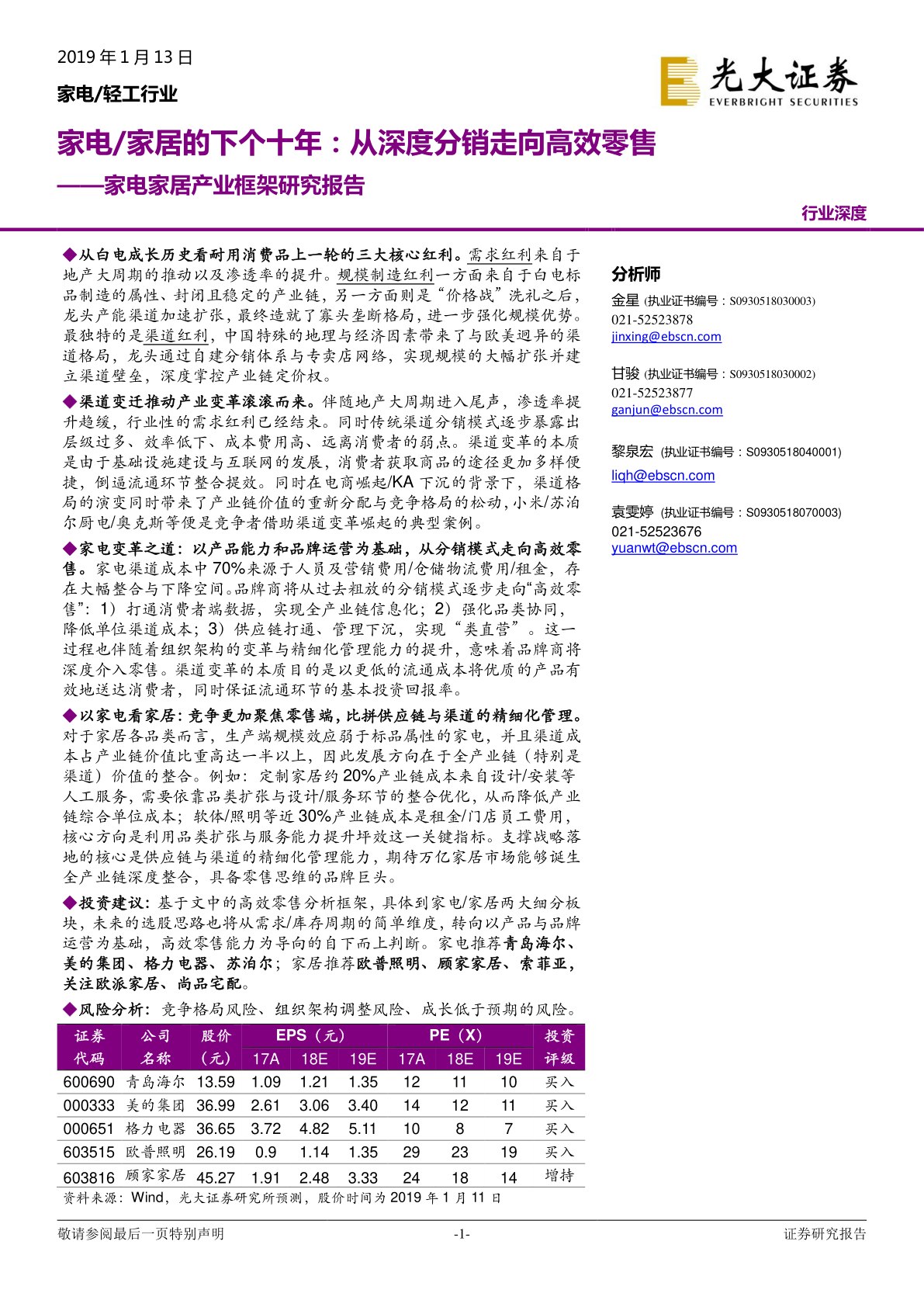

家电轻工行业家电家居产业框架研究报告:家电家居的下个十年,从深度分销走向高效零售 ◆从白电成长历史看耐用消费品上一轮的三大核心红利。需求红利来自于地产大周期的推动以及渗透率的提升。规模制造红利一方面来自于白电标品制造的属性、封闭且稳定的产业链,另一方面则是“价格战”洗礼之后,龙头产能渠道加速扩张,最终造就了寡头垄断格局,进一步强化规模优势。最独特的是渠道红利,中国特殊的地理与经济因素带来了与欧美迥异的渠道格局,龙头通过自建分销体系与专卖店网络,实现规模的大幅扩张并建立渠道壁垒,深度掌控产业链定价权。 ◆渠道变迁推动产业变革滚滚而来。伴随地产大周期进入尾声,渗透率提升趋缓,行业性的需求红利已经结束。同时传统渠道分销模式逐步暴露出层级过多、效率低下、成本费用高、远离消费者的弱点。渠道变革的本质是由于基础设施建设与互联网的发展,消费者获取商品的途径更加多样便捷,倒逼流通环节整合提效。同时在电商崛起/KA下沉的背景下,渠道格局的演变同时带来了产业链价值的重新分配与竞争格局的松动,小米/苏泊尔厨电/奥克斯等便是竞争者借助渠道变革崛起的典型案例。 ◆家电变革之道:以产品能力和品牌运营为基础,从分销模式走向高效零售。家电渠道成本中70%来源于人员及营销费用/仓储物流费用/租金,存在大幅整合与下降空间。 【更多详情,请下载:家电轻工行业家电家居产业框架研究报告:家电家居的下个十年,从深度分销走向高效零售】