收藏

分享

纠错

从中报业绩中统计得出,计算机板块整体为不到10%的收入增速,以及更低的扣非净利润增速,但我们相信从较长的角度看,计算机板块的估值反映出对未来行业业绩以及创新趋势的预期。

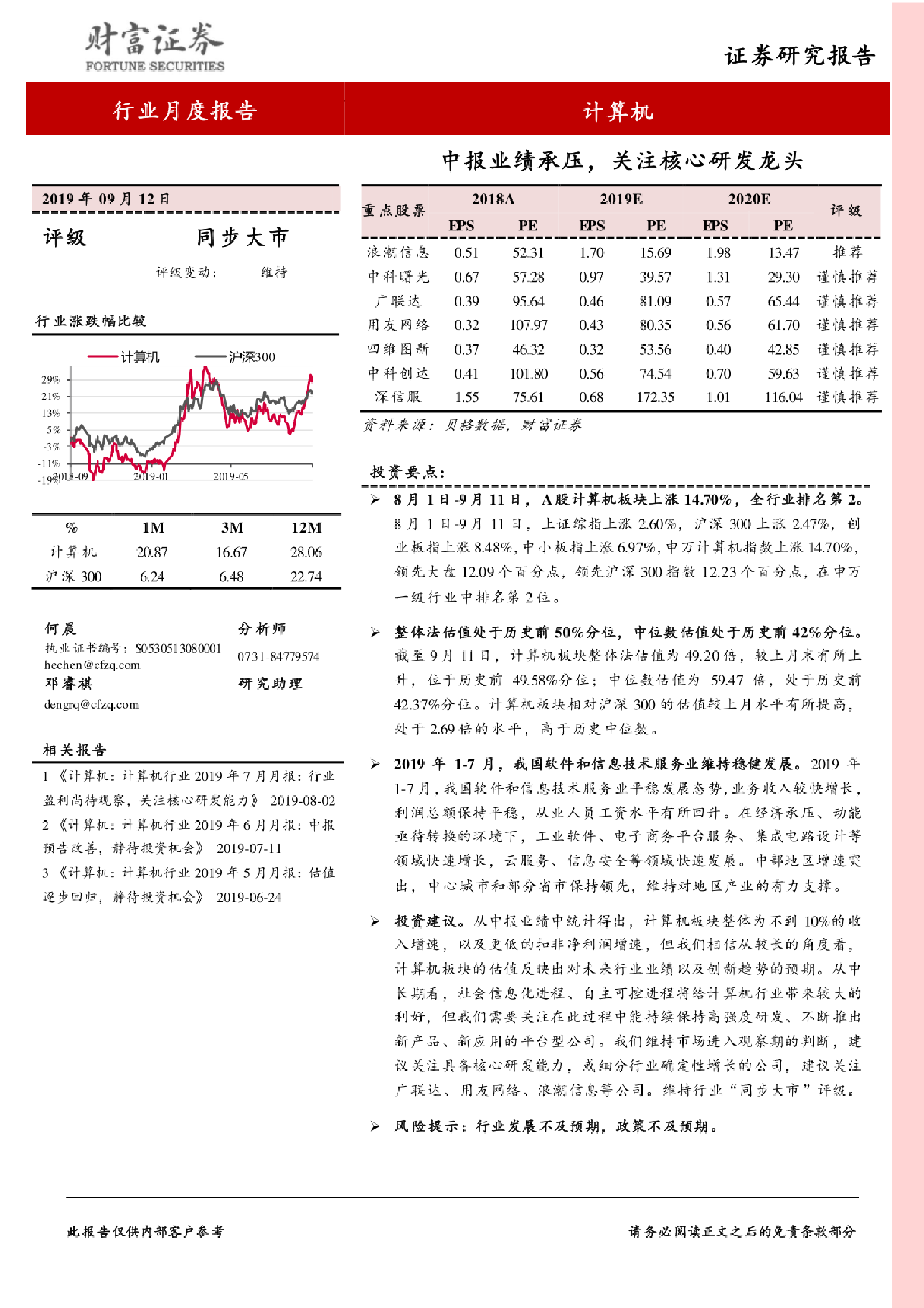

8月1日-9月11日,A股计算机板块上涨14.70%,全行业排名第2。8月1日-9月11日,上证综指上涨2.60%,沪深300上涨2.47%,创业板指上涨8.48%,中小板指上涨6.97%,申万计算机指数上涨14.70%,领先大盘12.09个百分点,领先沪深300指数12.23个百分点,在申万一级行业中排名第2位。 整体法估值处于历史前50%分位,中位数估值处于历史前42%分位。截至9月11日,计算机板块整体法估值为49.20倍,较上月末有所上升,位于历史前49.58%分位;中位数估值为59.47倍,处于历史前42.37%分位。计算机板块相对沪深300的估值较上月水平有所提高,处于2.69倍的水平,高于历史中位数。 2019年1-7月,我国软件和信息技术服务业维持稳健发展。2019年1-7月,我国软件和信息技术服务业平稳发展态势,业务收入较快增长,利润总额保持平稳,从业人员工资水平有所回升。在经济承压、动能亟待转换的环境下,工业软件、电子商务平台服务、集成电路设计等领域快速增长,云服务、信息安全等领域快速发展。中部地区增速突出,中心城市和部分省市保持领先,维持对地区产业的有力支撑。 【更多详情,请下载:计算机行业:中报业绩承压,关注核心研发龙头】