收藏

分享

纠错

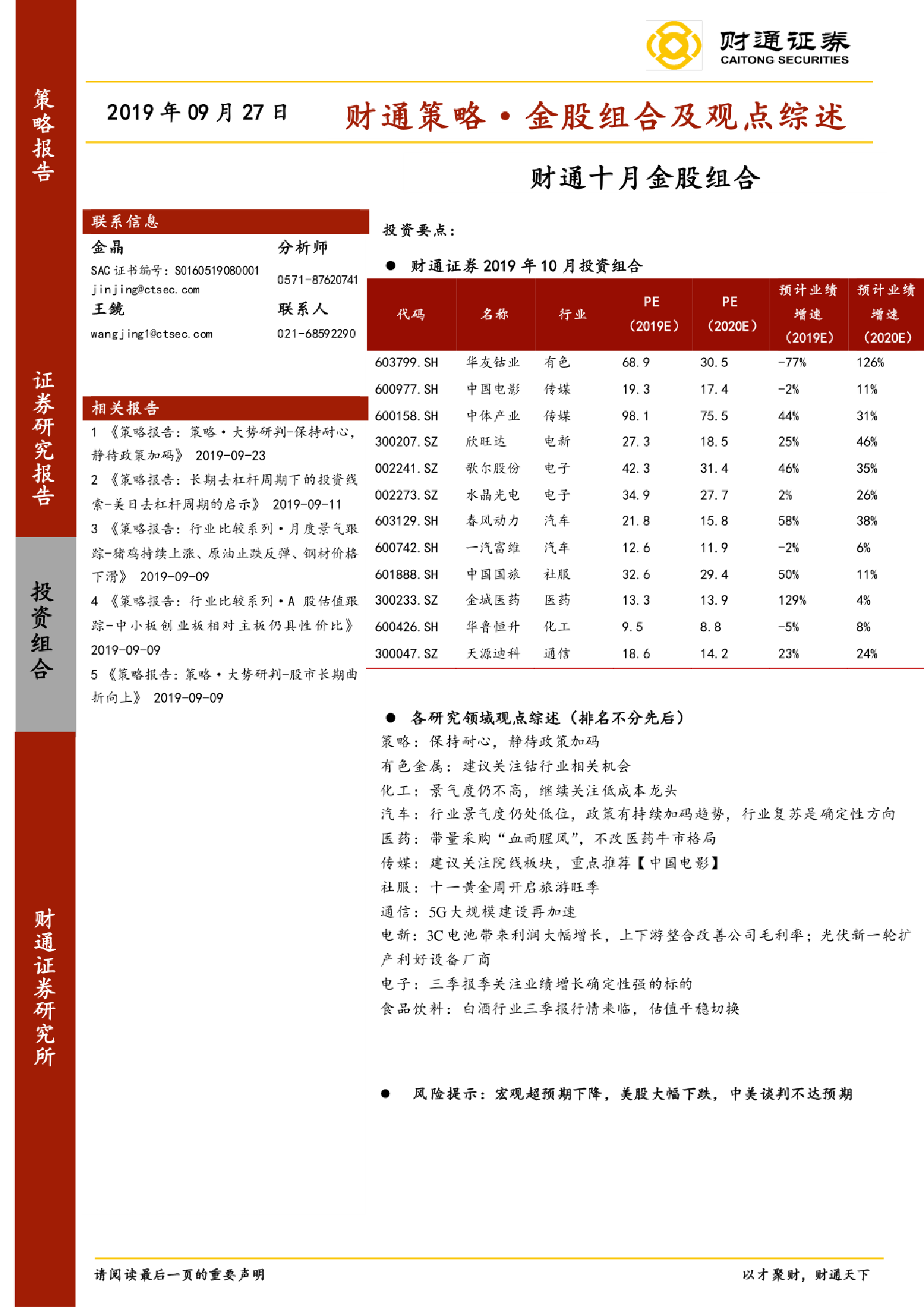

财通策略·金股组合及观点综述:财通十月金股组合 四季度经济或仍然承压,维稳政策有望持续加码 统计局公布了8月经济数据,8月投资累计同比5.5%,低于预期的5.6%;工业同比4.4%,低于预测值5.4%;社零增速7.5%,依然大幅低于预期的7.9%;城镇调查失业率5.2%,回落0. 1%。经济数据仍然呈现疲软态势,简而概之本月经济数据要点为基建回暖难挡地产、汽车下行。 我们的观点: 1、我们的基本判断是从投资、消费、制造业三端来看,四季度经济压力仍然较大,但随着经济压力的加大,各项维稳政策有望加码,比如对制造业的定向降息以及低成本融资、消费中汽车限购逐步放松、基建的专项债额度提前下发等。2、房地产投资基本判断:房地产的政策导向仍然是“房住不炒”,预计房地产调控政策仍将持续收紧态势,地产投资将稳中有降。3、关于基建投资回升:基建投资与高频数据印证显示持续回升态势,但与我们先前预测的一致,遏制今年基建回升的关键点是基建资金缺口较大,由于专项债额度已经基本用完,接下来或面临无债可发的情况,后续专项债有望将2020 年的额度提前发放,预计可缓冲地产投资下行。4、消费数据仍然受到我国家庭资产结构、收入和就业等因素扼制,难以大幅增长,后续密切关注汽车消费下滑是否为单月扰动。5、受到上游产业大幅拖累以及下游需求回落,后续制造业投资可能仍然较为低迷。 【更多详情,请下载:财通策略·金股组合及观点综述:财通十月金股组合】